新能源车险和二手车业务

来源 中车友 浏览 2394 发表时间:2022-01-17 10:34:03

2021年底的时候,新能源专属保险特别火。不仅仅是因为该保险的出台规范了此前新能源车的责任问题,还导致本来就因补贴退坡临近涨价的新能源车再次迎来了不同程度的涨价。由于热门的新能源车迎来了普涨,不少有意向购买新能源车的消费者纷纷大呼,“新能源车省的油钱都给保险了”。

不少新能源车确实因这次专属保险出台涨价了,不过不可否认的是,新能源专属保险的出台带来了利好也将此次车企投入更多的资源进入新能源行业,例如日前有媒体报道蔚来汽车将要进入保险行业。据财联社12月29日报道,蔚来汽车针对最新出台的新能源汽车保险条款,正在评估设立蔚来汽车专属保险产品的可能性。

对于蔚来有意进入保险行业,有人表示蔚来是要来割韭菜,不过也有人表示欢迎。事实上,蔚来汽车不是第一家进入保险行业的造车新势力,也不会是最后一家。与蔚来汽车同属造车新势力第一梯队的小鹏汽车,早在2018年9月份就已获准开展汽车保险代理业务,并已专门成立了汽车保险代理公司。而行业巨头特斯拉则在今年8月份就已经在国内正式成立保险经纪有限公司,注册资本为5000万元人民币,法定代表人是特斯拉全球副总裁、大中华区负责人朱晓彤,经营范围为保险经纪业务。

实际上,车企开展保险业务并不鲜见,在传统车企里,开展保险业务只是自己售后服务的一部分,扩展商业版图的一种手段罢了,例如广汽集团早在2011年就设立了众诚保险公司服务自己旗下多家合资公司。不过到了新能源时代,新能源车企开展保险业务似乎发生了很大变化,甚至有望颠覆传统保险业务,而这一切的根源都要来自于特斯拉。

造车新势力开展保险业务成新趋势?

汽车行业经过多年发展,消费者所面对的整个购车流程,早已经非常固定,其中主机厂、经销商、保险公司,所有人都在按照固定的角色,各司其职,但这一切在每一个运行环节都追求极致的成本管控与效率的特斯拉来说,是不可接受的。而且如此多的参与者相互对接也就意味着可以谋求的利润更多,于是它开始把触手伸进了保险业务。

最为重要的是,强调智能的新能源车给它开展保险业务提供了良好的基础。如今的电动车,出厂就自带了各类传感器,有毫米波雷达、高清摄像头、超声波雷达、甚至激光雷达,应有尽有,所以总体而言,车企对汽车的了解,要比燃油车时代高出不止一个数量级。

在过去的燃油车时代,传统保险在厘定保险费率时主要还是从汽车本身出发,亦即是说主要考虑汽车本身的一些因素进行定价,比如车型、车辆的使用性质以及开票价等等,很少会把驾驶员的驾驶行为纳入参考。也就是说,只要车是一样的,无论你是十年老司机还是刚拿驾照的新手,你们车险价格都是一样的。大家也可以看到,前几天新能源专属保险出台后,一些热门新能源车的保价都有不同程度上涨,其中以特斯拉最甚,保费最高上涨幅度超过100%。

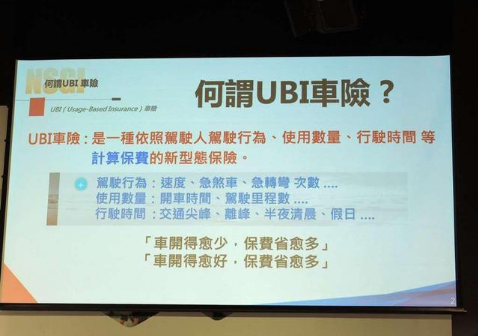

虽然目前的新能源车出保率偏高,传统保险公司为了保证自己的利润提高热门新能源车保费也无可厚非,但这对于意在扩大自己市场份额的特斯拉来说,明显是不可接受的。为了让自己的新车在以后市场里保持竞争力,特斯拉很有可能会相仿其在美国市场那样在中国市场推出UBI车险。对于UBI车险(Usage-Based Insurance),特斯拉此前就曾表示其UBI车险将比传统车险保费要低上3~4成。毫无疑问,如果UBI车险能够顺利推出将让特斯拉继续保持足够的竞争力。

在特斯拉所推出的UBI车险里,其保费将会取决于用户驾驶的车辆、驾驶地点、驾驶的次数、以及选择的保险范围和车辆的每月安全评分,其中用户安全分数越高,就可以获得越低的保费。 根据特斯拉在其官网披露的信息来看,特斯拉的安全评分系统会按月份对车主的安全评分进行评估,其保费甚至还可以根据每月的安全分数的不同而进行调整。

而UBI车险(Usage-Based Insurance)之所以被特斯拉选中,很大的原因要归功于特斯拉车辆本身所配备的较为完善的数据采集生态。 特斯拉CFO扎奇·柯克霍恩就曾表示,“特斯拉的车辆都是联网的,可以看作是’轮子上的计算机’。”

当然,特斯拉选择UBI车险还有一个重要的因素,那就是不断增长的新能源车险规模。在2020年第三季度财报会议上,马斯克就曾表示:“保险将成为特斯拉的主要产品,保险业务价值将占整车业务价值的30%至40%” 。

而在中国市场,相关数据显示,2021全年新能源汽车总量有望达到723万辆,以每辆保费平均6000元计算,那么,全年新能源车险市场规模约达434亿元。中国目前作为全球最大,也是增长率最快的新能源市场,在不久的将来,其车险规模有望达到万亿级别,这也是特斯拉为何选择在今年8月份成立保险经纪公司的主要原因。随着新能源专属保险的出台,已经获得保险经纪资格的特斯拉,大几率会在中国市场推出自己的UBI保险,而蔚来汽车之所以也在考虑开展保险业务,我相信也是基于类似的考量。

事实上,在智能车时代,没有哪家保险公司能比造车新势力更了解自己的车型信息。而且这部分的信息对于各个造车新势力来说,都是核心机密,不会轻易的分享给其他的保险公司的,所以在新能源时代,造车新势力开展保险业务是一种天然的优势。可以预见的是,随着新能源发展的不断深化,新能源车渗透率持续增长,将会有越来越多的新势力车企开展保险业务,甚至会有不少的车企效仿特斯拉开展UBI车险业务。

新能源车要颠覆的不只是车险

事实上,随着智能汽车时代的到来,新能源车要颠覆的其实不只是车险,目前一直被大家所吐槽的新能源二手车大几率会成为下一个被颠覆的市场。前文就曾提及,在新能源时代,车企比你更了解你自己的车况,而这在燃油车时代是不可想象的。

在过去,燃油车时代的二手车市场完全就是一个不清不楚的领域,除了最基本的事故车、泡水车、调表车这些常见的坑外,还有大量甚至连车企都不一定能搞清楚的领域,所以有时候就算是几十年的车贩子也会有打眼的时候,但这一切在进入新能源时代后,很多天坑将会逐渐消失。

由于新能源车出厂时就带有众多的传感器,基本上一些脱敏的数据都会掌握在车企手上,所以就算是事故车、泡水车以及调表车进入市场后,车企只要通过后台数据查询,这一切都会无所遁形。

最为重要的是,这次新能源车专属保险出台给各个新能源车企提供了一个很好进入车险业务的契机。未来,随着各个新能源车企逐步建立自己的UBI车险体系,新能源车企将会从制造、卖车到车险再到二手车之间构建一个完整的闭环。可以说,一套由新能源车企组成的全新的二手车价值评价体系即将开始出现在二手车市场,而这个市场未来一定是由车企主导的。

实际上,虽然目前各个新能源车企所生产的新车上市还没几年,甚至有些车型因为年限不够,无法计算三年车龄保值率,但是像特斯拉、蔚来以及小鹏等车企早已经未雨绸缪相继推出了官方二手车业务,这足以看出造车新势力对二手车业务的重视。

值得一提的是,蔚来汽车在今年推出官方二手车业务时就明确表示将在未来5年内投入30亿元来推动其官方二手车NIO Certified的发展。不止如此,蔚来CEO李斌甚至还表示,“蔚来二手车业务并不以盈利为目的,而是商业模式形成闭环的重要业务,目的也是为了维护现有车主的利益。”

毫无疑问,在目前新能源车保有量仍比较少的情况下,新能源二手车的评价体系还没形成前,各个造车新势力建立的官方二手车业务在很长一段时间内将面临亏损的局面。不过就算如此,我相信各个造车新势力一定会砸铁买锅地培养其二手车业务的。

事实上,随着智能汽车的普及,车企已经不再是一个简单的车企,它更像是披着一个造车壳子的大数据公司,例如特斯拉就一直在强调自己是一个科技公司。可能在普通消费者眼中,特斯拉最为外人所熟知的是其酷炫的特斯拉车型以及便利的FSD自动辅助驾驶系统,不过在行业内的人看来,特斯拉最有价值的却是FSD自动驾驶辅助系统背后所带来的数据。麦肯锡公司研究人员就曾估计,到2030年,汽车收集数据的市场价值将达到每年7500亿美元。

与传统燃油车不同,特斯拉的新车在出厂时就自带各类传感器,这为它FSD自动驾驶系统算法不断的升级提供了良好的基础,截止到目前,凭借Autopilot系统和“影子模式”,特斯拉车主在启用Autopilot系统的情况下行驶里程超过了30亿英里,亦即是说车主在车上的一举一动,无论是打方向、刹车亦或是踩油门,都有可能成为特斯拉收集的数据点。而这些采集到的数据会被特斯拉「投喂」给自家算法,升级后的算法又会通过 OTA「反哺」给特斯拉的车辆,让特斯拉一直保持领先。

鉴于巨大的数据总量,特斯拉依靠着一套将传感器、数据、通讯、CPU、外围硬件与软件紧密结合的神经网络正在新能源市场当中建立起足够巨大的护城河。虽然相比于其他造车新势力,特斯拉目前是一个难以望其项背的存在,但模仿就是最好的老师。因为特斯拉在自动驾驶数据以及相关数据收集获得了优势,目前大量的造车新势力车企基本上就是对着特斯拉“抄作业”。可以预见的是,随着新能源销量的持续增长,这些装有大量传感器的新能源汽车将会为各自企业提供不可限量的价值。假以时日,很难说这些造车新势力车企不会颠覆整个汽车上下游的生态。

总结:对于销量持续增长的蔚来汽车来说,开展保险业务在提高自己服务质量的同时还可以扩展自己的商业版头增加自己的收入,我想没有哪个车企能拒绝。而随着新能源车保有量的增加,相关的车险规模市场扩大,相信会有越来越多的新势力加入这个行业。

最为重要的是,随着智能汽车的普及,越来越像大数据科技公司的车企很有可能在未来的时间里颠覆的可能不仅仅是整个汽车上下游的生态,甚至还有可能影响到我们的衣食住行。